Vous venez de recevoir une offre d’indemnisation de votre assureur. Or, cette proposition vous semble étrangement basse au regard de ce que vous avez réellement subi. En effet, les études spécialisées montrent que les offres amiables sont, en moyenne, inférieures de 40 à 60 % aux condamnations judiciaires pour des sinistres comparables. Pourtant, chaque année, des milliers de victimes acceptent ces offres insuffisantes, faute d’information ou par besoin de règlement rapide.

Ainsi, la question fondamentale n’est pas de savoir si vous avez le droit d’être mieux indemnisé, car ce droit existe bel et bien. La question est de savoir comment l’exercer efficacement, avant de signer quoi que ce soit d’irréversible. En effet, en droit français, une fois l’accord signé, il est, sauf exception très rare, définitif.

Ce guide complet a été rédigé par Maître Karim Hellal, avocat au Barreau de Lille depuis 2005, spécialisé en droit du dommage corporel. Il vous explique concrètement comment fonctionne l’indemnisation du préjudice corporel, pourquoi les offres amiables sont systématiquement sous-évaluées, et comment obtenir la juste réparation à laquelle vous avez droit.

| Définition : Réparation intégrale du préjudice corporel L’indemnisation du dommage corporel repose en droit français sur le principe de réparation intégrale : « tout le préjudice, rien que le préjudice ». Ce principe, issu des articles 1240 et suivants du Code civil, impose que la victime soit replacée dans la situation qui aurait été la sienne si l’accident n’avait jamais eu lieu, dans toutes ses dimensions, patrimoniales comme extra-patrimoniales. |

I. Pourquoi l’offre amiable est presque toujours insuffisante

Avant tout, il faut comprendre la logique commerciale qui sous-tend toute offre d’indemnisation amiable. En effet, l’assureur n’est pas un acteur neutre : il a un intérêt économique direct à minimiser les sommes versées. Par conséquent, ses experts sont rémunérés pour évaluer les préjudices de façon favorable à la compagnie, et non pour défendre les intérêts de la victime.

De plus, les assureurs exploitent plusieurs mécanismes psychologiques bien documentés. D’abord, l’effet d’ancrage : en soumettant une première offre, même basse, ils créent une référence mentale qui influence la perception de la victime. Ensuite, la pression temporelle : une victime en détresse financière et physique préfère souvent un règlement rapide à un processus judiciaire incertain. Enfin, l’asymétrie d’information : la victime seule ne connaît pas les barèmes jurisprudentiels réels, ni les postes de préjudice qu’elle peut faire valoir.

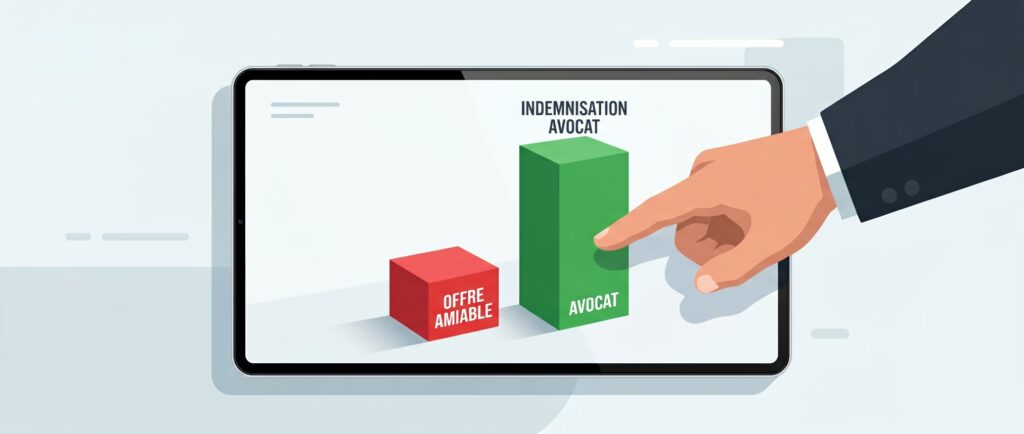

Par ailleurs, les données disponibles sont édifiantes. Prenons le cas concret suivant : un artisan de 35 ans, victime d’un accident de la circulation en 2008, reçoit une offre amiable de 42 000 €. Or, après expertise contradictoire et procédure judiciaire, le tribunal lui accorde 98 000 €. Soit un écart de 2,33 fois l’offre initiale, uniquement parce qu’un avocat a structuré la demande en identifiant tous les postes de préjudice, notamment l’incidence professionnelle future et les frais de santé à long terme.

Les postes de préjudice systématiquement sous-évalués

En pratique, certains postes sont quasi systématiquement oubliés ou minimisés dans les offres amiables. Notamment, l’incidence professionnelle future, qui mesure la baisse durable de revenus ou la nécessité d’une reconversion, est l’un des postes les plus fréquemment sous-évalués. De même, les frais de santé futurs sont souvent calculés de façon forfaitaire, sans tenir compte de la durée réelle des besoins. En outre, le préjudice d’agrément, la perte de capacité à pratiquer ses loisirs et ses passions, est régulièrement ignoré ou chiffré bien en dessous des barèmes jurisprudentiels.

II. La nomenclature Dintilhac : tous vos préjudices ont un nom

Depuis l’arrêt fondateur de la Cour de cassation du 25 janvier 2006, la nomenclature Dintilhac constitue le cadre de référence de l’indemnisation du dommage corporel en France. En effet, cet arrêt a imposé une classification rigoureuse de tous les préjudices indemnisables, mettant fin à l’empirisme et aux oublis qui pénalisaient les victimes. Aujourd’hui, cette nomenclature est utilisée quasi systématiquement par les tribunaux et, dans une moindre mesure, par les assureurs.

Concrètement, elle distingue deux grandes catégories. D’une part, les préjudices patrimoniaux, qui ont une valeur économique mesurable, frais médicaux, pertes de revenus, aide à domicile. D’autre part, les préjudices extra-patrimoniaux, qui couvrent les dimensions immatérielles, souffrances, atteinte à la qualité de vie, préjudice esthétique. Il ne faut pas oublier que chacun de ces postes peut représenter des sommes considérables, même lorsque la victime ne le perçoit pas spontanément.

Tableau synthétique des principaux postes indemnisables

| Poste de préjudice | Catégorie | Exemples concrets | Fourchette indicative |

| Frais de santé actuels (DSA) | Patrimonial temporaire | Hospitalisation, chirurgie, médicaments, kinésithérapie | Réel sur justificatifs |

| Frais de santé futurs (DSF) | Patrimonial permanent | Rééducation prolongée, prothèses, aide à domicile | Calcul actuariel |

| Pertes de gains professionnels actuels (PGPA) | Patrimonial temporaire | Salaires perdus pendant arrêt de travail | Revenus réels avant accident |

| Incidence professionnelle (IP) | Patrimonial permanent | Baisse de revenus futurs, reclassement, retraite réduite | 10 000 – 300 000 € |

| Déficit fonctionnel temporaire (DFT) | Extra-patrimonial temp. | Gêne dans les activités quotidiennes pendant hospitalisation | 500 – 40 € / jour |

| Souffrances endurées (SE) | Extra-patrimonial temp. | Douleurs pendant hospitalisation et rééducation | 1 500 – 50 000 € |

| Préjudice esthétique temporaire (PET) | Extra-patrimonial temp. | Cicatrices provisoires, appareillages visibles | 500 – 10 000 € |

| Déficit fonctionnel permanent (DFP) | Extra-patrimonial perm. | Séquelles durables sur la qualité de vie (taux IPP) | 1 000 – 5 000 € / point IPP |

| Préjudice esthétique permanent (PEP) | Extra-patrimonial perm. | Cicatrices définitives, amputation visible, brûlures | 2 000 – 80 000 € |

| Préjudice d’agrément (PA) | Extra-patrimonial perm. | Impossibilité de pratiquer sport, musique, loisirs | 3 000 – 30 000 € |

| Préjudice sexuel (PS) | Extra-patrimonial perm. | Atteinte à la vie intime et affective | 3 000 – 40 000 € |

| Préjudice d’établissement (PE) | Extra-patrimonial perm. | Perte de chance de fonder une famille | 10 000 – 80 000 € |

Ce tableau illustre clairement l’étendue des postes indemnisables. Ainsi, une victime qui accepte une offre amiable sans vérification par un avocat risque fort de ne pas avoir fait valoir l’ensemble de ces postes. Par conséquent, la différence entre une indemnisation partielle et une réparation intégrale peut se chiffrer en dizaines, voire en centaines, de milliers d’euros.

III. Comment l’indemnisation est réellement calculée

Pour commencer, il faut distinguer deux phases dans l’évaluation du préjudice. Tout d’abord, la phase avant consolidation médicale, durant laquelle la victime est encore en soin. Ensuite, la phase après consolidation, où les séquelles sont stabilisées et peuvent être évaluées définitivement. Car c’est seulement à partir de la consolidation que les préjudices permanents peuvent être chiffrés avec précision.

L’évaluation des pertes financières

En ce qui concerne les pertes de gains professionnels, le calcul est en principe simple : on compare les revenus perçus avant l’accident avec ceux effectivement perçus après. Cependant, pour les travailleurs indépendants, commerçants ou professions libérales, cette reconstitution est nettement plus complexe. En effet, il faut reconstruire le chiffre d’affaires perdu à partir des comptes réels, des factures et de la trésorerie, et non uniquement à partir des déclarations fiscales, qui reflètent parfois une réalité sous-estimée.

Par ailleurs, la perte de droits à la retraite constitue un poste souvent totalement ignoré. Pourtant, un salarié de 45 ans contraint à l’arrêt définitif de travail peut perdre 20 années de cotisations. Par conséquent, l’impact sur sa retraite à 65 ans représente un préjudice patrimonial majeur, qui doit être capitalisé et intégré à la demande d’indemnisation.

L’évaluation des préjudices extra-patrimoniaux

En matière de préjudices immatériels, le juge dispose d’une large marge d’appréciation souveraine. Toutefois, la jurisprudence des cours d’appel a progressivement établi des fourchettes implicites. Ainsi, le déficit fonctionnel permanent, qui mesure l’impact global des séquelles sur la qualité de vie, est généralement évalué entre 1 000 et 5 000 euros par point d’incapacité permanente partielle (IPP), selon l’âge de la victime et la juridiction. De même, les souffrances endurées sont cotées sur une échelle de 1 à 7, chaque niveau correspondant à une fourchette d’indemnisation spécifique.

Prenons le cas d’une victime hospitalisée 90 jours avec des douleurs intenses cotées à 5/7 : la jurisprudence lilloise accorde généralement entre 20 000 et 35 000 euros pour ce seul poste. Or, il est courant que l’assureur propose 8 000 à 12 000 euros pour des souffrances identiques. C’est pourquoi la connaissance précise des barèmes jurisprudentiels locaux constitue un avantage décisif.

| Votre offre d’indemnisation vous semble insuffisante ? Maître Karim Hellal, avocat au Barreau de Lille, analyse votre dossier. Réponse sous 24h . karim.hellal@avocat.fr – 03 28 14 41 79 |

IV. Le rôle de l’avocat : pourquoi vous ne pouvez pas négocier seul

D’abord, il faut être honnête : une victime seule face à un assureur est structurellement désavantagée. En effet, elle souffre physiquement et psychologiquement au moment où elle doit prendre des décisions cruciales. Elle ne dispose pas de la connaissance des barèmes jurisprudentiels ni de la pratique de la négociation avec les experts d’assurance. Et surtout, elle ne mesure pas toujours l’étendue réelle de son préjudice futur, notamment les besoins en aide à domicile, les frais de santé à long terme ou l’incidence professionnelle durable.

En revanche, un avocat spécialisé en dommage corporel apporte plusieurs avantages décisifs. Premièrement, il évalue exhaustivement tous les postes de préjudice avant tout contact avec l’assureur, de sorte que la première offre ne puisse pas servir de référence psychologique. Deuxièmement, il connaît les barèmes jurisprudentiels locaux, ce que les tribunaux de Lille et la Cour d’appel de Douai accordent réellement pour des préjudices similaires. Troisièmement, il constitue une menace judiciaire crédible : l’assureur sait qu’un avocat ne bluffera pas.

L’impact financier concret de l’accompagnement

Pour illustrer ce point, examinons un exemple documenté. Une victime avait reçu une offre initiale de 50 000 euros. Or, après analyse complète des postes de préjudice et procédure contradictoire, elle a obtenu 127 000 euros, soit une amélioration nette de 77 000 euros. Les frais d’accompagnement se sont élevés à environ 12 000 euros. En conséquence, le gain net pour la victime s’est établi à 65 000 euros supplémentaires, ce qui représente un retour sur investissement de plus de 500 %.

Par ailleurs, il est important de souligner que l’avocat engage sa responsabilité professionnelle sur ses conseils. Ainsi, contrairement à une plateforme juridique en ligne ou à un ami bien intentionné, Maître Karim Hellal vous offre une garantie réelle : si son analyse est incorrecte, sa responsabilité peut être engagée. C’est, en définitive, une protection supplémentaire pour la victime.

V. Les erreurs qui coûtent cher, et comment les éviter

Dans sa pratique quotidienne, Maître Karim Hellal observe régulièrement les mêmes erreurs, commises par des victimes de bonne foi mais mal informées. Voici les plus fréquentes, ainsi que leurs conséquences concrètes.

Erreur n°1 : Signer trop vite

C’est l’erreur la plus fréquente et la plus irréversible. En droit français, un accord amiable signé est, sauf dol ou contrainte, définitif. Il n’est donc plus possible de revenir dessus, même si vous découvrez ultérieurement que vous avez été sous-indemnisé. Ainsi, prendre deux à trois semaines pour faire analyser l’offre par un avocat est toujours préférable à des années de regrets sans recours possible.

Erreur n°2 : Oublier les préjudices futurs

Beaucoup de victimes évaluent correctement les préjudices immédiats, hospitalisation, arrêt de travail, mais omettent les impacts futurs. Or, une rééducation qui s’étend sur plusieurs années, une aide à domicile de 40 heures par semaine pendant 20 ans, ou une retraite amputée de 30 % représentent des sommes considérables. Par conséquent, ne vous limitez pas à ce que vous ressentez aujourd’hui : projetez-vous sur la durée.

Erreur n°3 : Laisser l’expert de l’assureur évaluer seul

L’expert mandaté par l’assureur n’est pas neutre. En effet, bien que techniquement compétent, il a tendance à sous-évaluer les besoins futurs et à minimiser certains postes de préjudice. C’est pourquoi il est indispensable de mandater un médecin-conseil indépendant pour produire une contre-expertise. Celle-ci permet souvent de révéler des besoins non pris en compte et de modifier significativement le montant de l’indemnisation.

Erreur n°4 : Ne pas documenter les séquelles

Le juge ne peut condamner que sur la base d’éléments prouvés. Ainsi, l’absence de photos de cicatrices, de journal de douleur ou de témoignages sur la perte de loisirs affaiblit considérablement le dossier. Dès les premiers jours suivant l’accident, il faut documenter systématiquement : photos, relevés médicaux, attestations de proches, justificatifs de dépenses.

Erreur n°5 : Ignorer les délais de prescription

En droit commun, le délai de prescription est de 5 ans à compter de la date de connaissance du préjudice. Toutefois, ce délai varie selon le type de sinistre, 10 ans en matière de responsabilité médicale pénale, 3 ans pour certains services publics. Dans tous les cas, il est vivement recommandé d’agir dans les six premiers mois suivant l’accident, afin de préserver toutes les options.

VI. Amiable ou judiciaire : comment décider ?

Cette question est souvent la plus difficile à trancher pour une victime. En effet, le choix entre un accord amiable et une action en justice engage des conséquences importantes sur le délai, le montant et le stress psychologique. Voici les critères objectifs qui permettent de décider.

| Critère | Résolution amiable | Action judiciaire |

| Délai | 6 à 18 mois | 24 à 48 mois (avec appel) |

| Coût | Modéré (honoraires avocat) | Élevé (avocat + frais de justice) |

| Montant obtenu | 60 à 80 % du potentiel judiciaire | 100 % du préjudice prouvé |

| Certitude | Garantie par l’accord signé | Soumis à l’appréciation du juge |

| Pression psychologique | Faible | Importante (audiences, délais) |

| Recommandé si | Offre ≥ 80 % de la valeur réelle | Offre < 70 % ou responsabilité contestée |

En pratique, la règle est simple. Si l’offre amiable couvre au moins 80 % de ce qu’un tribunal accorderait, un accord rapide peut être raisonnable. En revanche, si l’écart est supérieur à 30 %, l’action judiciaire est presque toujours plus rentable sur le long terme. Par conséquent, la première étape est toujours d’établir une évaluation précise et exhaustive de votre préjudice, ce qui n’est possible qu’avec l’aide d’un avocat spécialisé.

VII. La procédure d’indemnisation : de l’accident au règlement

Pour commencer, il est utile de connaître les grandes étapes du processus, afin de ne pas se laisser surprendre par les délais. En effet, une procédure d’indemnisation du dommage corporel suit un parcours balisé, même si sa durée varie selon la complexité du dossier.

Phase 1 – Les premiers jours (urgent)

Dès les premiers jours suivant l’accident, il faut constituer le dossier de preuve : photos des lésions, noms et coordonnées des témoins, déclaration précise à l’assureur, recueil de tous les documents médicaux. En outre, il faut contacter un avocat aussi tôt que possible, car certains actes de préservation de preuve ne peuvent être accomplis qu’en temps utile. Ce premier contact est, chez Maître Karim Hellal, sans engagement.

Phase 2 – La consolidation médicale (variable)

La consolidation est le moment où votre état de santé est stabilisé et où les séquelles peuvent être évaluées définitivement. C’est un moment clé, car c’est à partir de la consolidation que les préjudices permanents peuvent être chiffrés. Avant ce stade, il ne faut signer aucun accord, même partiel, car l’étendue réelle du préjudice futur n’est pas encore connue.

Phase 3 – La négociation ou la procédure (12 à 48 mois)

Une fois la consolidation acquise, deux voies s’ouvrent. D’une part, la négociation amiable avec l’assureur, qui peut aboutir à un accord en quelques semaines si les positions sont proches. D’autre part, si l’offre est insuffisante, l’action en justice devant le tribunal judiciaire compétent. Dans les deux cas, l’avocat vous représente et défend votre dossier en utilisant l’ensemble des postes de la nomenclature Dintilhac.

VIII. Les cas particuliers : accidents du travail, faute médicale, agression

Selon le type de sinistre, les règles applicables varient considérablement. Il est donc important d’en être conscient pour ne pas passer à côté de droits spécifiques.

Accident du travail et maladie professionnelle

En cas d’accident du travail, la Sécurité Sociale prend en charge les frais médicaux et verse des indemnités journalières. Toutefois, cette indemnisation n’est que partielle. En effet, si l’accident résulte d’une faute inexcusable de l’employeur, la victime peut demander une indemnisation complémentaire devant le Tribunal Judiciaire. Cette action supplémentaire permet d’obtenir la réparation de tous les préjudices non couverts par le régime légal.

Responsabilité médicale

La responsabilité médicale obéit à des règles spécifiques, notamment issues de la loi du 4 mars 2002. Ainsi, avant toute action judiciaire, la victime peut saisir gratuitement la Commission de Conciliation et d’Indemnisation des accidents médicaux (CCI). Cette procédure, bien que facultative, est souvent plus rapide et moins coûteuse que le contentieux. Par ailleurs, elle permet d’obtenir une expertise médicale indépendante, financée par l’assureur du professionnel de santé.

Agression et préjudice causé par un tiers non assuré

Si le responsable de l’accident est insolvable ou non identifié, le Fonds de Garantie des Assurances Obligatoires de dommages (FGAO) peut prendre en charge l’indemnisation. Il faut souligner que cette démarche est soumise à des conditions et des délais stricts. C’est pourquoi une assistance juridique est particulièrement précieuse dans ces situations.

FAQ : Questions fréquentes sur l’indemnisation du dommage corporel

Combien de temps ai-je pour contester une offre d’indemnisation ?

En droit commun, le délai de prescription pour agir en responsabilité civile est de cinq ans à compter de la date de connaissance du préjudice. Toutefois, il est fortement conseillé d’agir dans les six premiers mois suivant l’accident, car les preuves sont plus facilement disponibles et les options procédurales restent entières. Par ailleurs, avant la consolidation médicale, il est conseillé de ne signer aucun accord, même provisoire. En effet, accepter une indemnisation partielle peut fermer des recours ultérieurs.

Puis-je refuser l’offre de l’assureur sans aller en justice ?

Oui, tout à fait. Refuser une offre amiable n’implique pas nécessairement d’aller en justice. Il est tout à fait possible de formuler une contre-proposition motivée, appuyée sur une évaluation contradictoire des préjudices. Souvent, une simple lettre recommandée rédigée par un avocat suffit à faire remonter l’offre de 20 à 40 %. En revanche, si l’assureur maintient sa position, l’action judiciaire devient la seule option pour obtenir une réparation intégrale.

L’assurance de protection juridique couvre-t-elle les frais d’avocat ?

Dans de nombreux cas, oui. Si vous disposez d’une assurance de protection juridique, souvent incluse dans un contrat habitation ou auto, celle-ci peut prendre en charge tout ou partie des honoraires d’avocat et des frais de procédure. Il faut néanmoins vérifier les conditions de votre contrat, notamment le seuil d’intervention et les plafonds de garantie. Maître Karim Hellal peut vous aider à activer cette garantie et à coordonner avec votre assureur de protection juridique.

Qu’est-ce que la consolidation médicale et pourquoi est-elle importante ?

La consolidation médicale est le moment où l’état de santé de la victime est considéré comme stabilisé, c’est-à-dire que les traitements n’apporteront plus d’amélioration significative. C’est un jalon essentiel, car c’est à partir de ce stade que les préjudices permanents (déficit fonctionnel permanent, incidence professionnelle, préjudice d’agrément) peuvent être définitivement évalués et chiffrés. Avant la consolidation, il ne faut absolument pas accepter d’accord global, sous peine de renoncer à l’indemnisation des séquelles futures.

Comment savoir si l’offre de l’assureur est raisonnable ?

La seule façon fiable d’évaluer une offre amiable est de la comparer à ce qu’un tribunal accorderait pour des préjudices équivalents. Pour ce faire, il est nécessaire de disposer d’une évaluation contradictoire réalisée par un avocat spécialisé et, si possible, par un médecin-conseil indépendant. Maître Karim Hellal propose une analyse initiale de votre dossier afin de vous donner une estimation réaliste de vos droits, avant toute signature.

Conclusion : La juste indemnisation ne s’obtient pas sans défense

En définitive, l’indemnisation du dommage corporel est un droit fondamental mais c’est aussi un processus qui exige vigilance, méthode et expertise. En effet, les assureurs sont des professionnels de la minimisation des coûts. Par conséquent, sans accompagnement, la victime part avec un désavantage structurel considérable.

Cependant, la situation n’est pas inévitable. Grâce à la nomenclature Dintilhac, à la jurisprudence des cours d’appel et à l’intervention d’un avocat spécialisé, il est possible d’obtenir une réparation réellement intégrale. Les exemples présentés dans ce guide le montrent clairement : les écarts entre offre amiable et indemnisation judiciaire sont réels, documentés, et souvent considérables.

En résumé, si vous avez reçu une offre d’indemnisation et que vous avez le moindre doute sur son caractère suffisant, la première étape est simple : faites-la analyser par un professionnel avant de signer. Ce geste, qui ne vous engage à rien, peut vous éviter de renoncer à des dizaines de milliers d’euros de réparation légitime.

| Vous avez reçu une offre d’indemnisation ? Ne signez pas avant d’avoir consulté. Maître Karim Hellal, avocat au Barreau de Lille analyse votre dossier. Réponse sous 24h, premier rendez-vous sans engagement karim.hellal@avocat.fr – 03 28 14 41 79 – lille-avocat.fr |

Ressources officielles et liens utiles

- Service-public.fr : guide officiel de l’indemnisation des victimes d’accidents

- FGAO – fonds-de-garantie.fr : indemnisation en cas de responsable insolvable ou non assuré

- Baromètre d’indemnisation MORNET : référence jurisprudentielle nationale pour les cours d’appel

- CCI – commission-conciliation-indemnisation.fr : procédure gratuite en cas de faute médicale

- Voir aussi : Responsabilité civile et litiges : accompagnement du cabinet (lille-avocat.fr)

- Voir aussi : Création d’entreprise et protection du dirigeant : anticipation des risques

- Voir aussi : Honoraires et convention : transparence tarifaire, premier rendez-vous déduit